درود

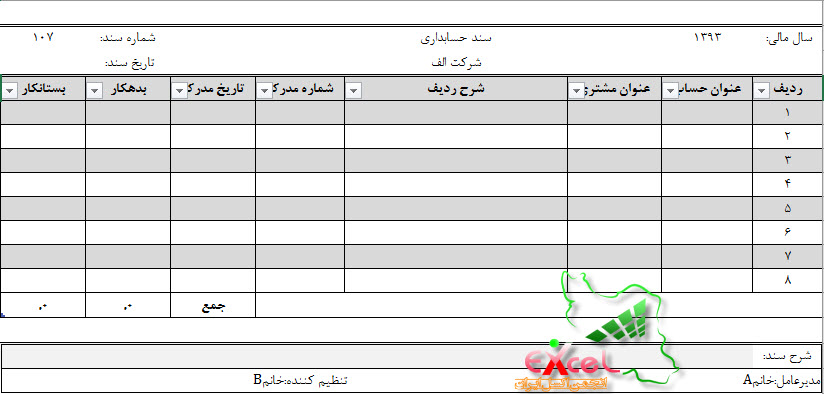

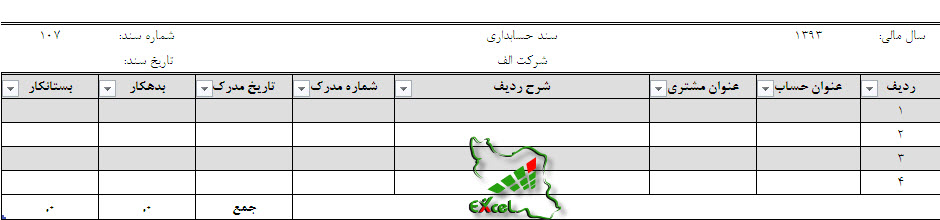

در این تاپیک نحوه ایجاد یک سند حسابداری ساده قرار داده میشه ، با توجه به اینکه رشته بنده حسابداری نیست امیدوارم دوستان گرامی آقایان ترابی، فیاضی و سرگزی ایرادات احتمالی این آموزش رو اصلاح و راهکار های بهتری نیز ارائه کنند

بخش اول: مقدمات

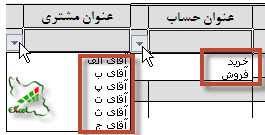

در حسابداری سنتی سند حسابداری(Journal Voucher) برگه ای است که حداقل یک تراکنش مالی(شامل یک طرف بدهکار و یک طرف بستانکار) در آن نوشته می شده است. و چنین مدرکی پس از امضای مرجع ذی صلاح و صدور آن قابل ثبت در دفاتر کل، معین و روزنامه است.

با استفاده فراگیر از کامپیوتر در ثبت تراکنشهای مالی این دیدگاه نیز به طور کلی تغییر یافته است. سند حسابداری در ثبت رایانه ای رویدادهای مالی، عبارت است از یک فرم که کاربر می تواند یک/چند تراکنش مالی را در آن وارد نماید. هر تراکنش مالی مرکب از دو آرتیکل و هر آرتیکل در بردارنده حداقل یک کد حساب و مبلغ(بدهکار/بستانکار) می باشد به علاوه هر سند مالی الزاما دارای شماره سریال و تاریخ نیز هست.

حساب چیست؟

برای اینکه در هر زمان وضعیت مربوط به هر یک از اقلام حسابداری مشخص باشد ، آن قلم و کلیه تغییرات مربوط به آن در یک صفحه یا کارت به طور جداگانه نوشته می شود که به آن حساب می گویند . هر حساب شامل سه بخش می باشد که بخش اول عنوان حساب ، بخش دوم طرف بدهکار و بخش سوم طرف بستانکار است .

عنوان حساب که مشخص می نماید اطلاعات مندرج در آن حساب متعلق به کدامیک از اقلام دارایی ، بدهی ، حقوق صاحبان سرمایه ، درآمد و هزینه می باشد.

طرف راست حساب که در اصطلاح حسابداری آن را طرف بدهکار می نامند و طرف چپ حساب که در اصطلاح حسابداری آن را طرف بستانکار می نامند . در اصطلاح حسابداری ثبت رقمی در سمت راست یک حساب را بدهکار کردن و ثبت رقمی در سمت چپ حساب را بستانکار کردن آن حساب می گویند .

ساده ترین شکل حساب به دلیل شباهتی که با حرف لاتین ( T ) دارد به نام

" شکل تی " خوانده می شود که یک فرم ابتدایی می باشد و فقط توسط حسابداران به منظور تجزیه و تحلیل مسایل حسابداری و نیز توسط استادان در هنگام تدریس درس حسابداری مورد استفاده قرار می گیرد و الا در واحد های اقتصادی فرمهای کامل چاپی که دارای ستونهای متعدد می باشند به صورت اوراق جداگانه یا دفتر به کار می رود .

حسابهای موجود در یک موسسه را از جهتی می توان به سه دسته تقسیم نمود :

حسابهای دائمی

این حسابها همانطوری که از نامشان پیداست ، دائمی هستند . یعنی ، فقط مربوط به یک دوره مالی نبوده ، مانده آنها به دوره مالی بعد انتقال می یابد . حسابهای ترازنامه ، از نوع حسابهای دائمی می باشند . در پایان هر دوره مالی ، حسابهای دائمی مانده گیری می شوند . سپس مانده های جدید در ترازنامه پایان دوره منعکس گردیده ، به دوره مالی بعد نقل می گردند . به حسابهای دائمی ، حسابهای واقعی نیز گفته می شود .

حسابهای موقتی

این حسابها ، که حسابهای اسمی نیز خوانده می شوند ، با پایان یافتن دوره مالی بسته شده ، در نتیجه مانده آنها به دوره مالی بعد انتقال نمی یابد . کلمه موقتی ، توصیف کننده خوبی برای این حسابهاست زیرا آنها فقط در طی یک دوره مالی و به منظور طبقه بندی و محاسبه تغییرات حاصله در حساب حقوق صاحبان سرمایه افتتاح گردیده ، در طی این مدت ، تنها افزایشها را نشان می دهند و نمی توانند کاهشها را نشان دهند و سر انجام در پایان دوره مالی نیز بسته می شوند .

حسابهای مربوط به صورت سود و زیان جزء حسابهای موقتی می باشند . زیرا همانطوری که گفته شد ، مانده این حسابها ( درآمد فروش ، خرید ، هزینه های مستقیم خرید ، برگشت از فروش و تخفیفات ، برگشت از خرید و تخفیفات ، تخفیفات نقدی خرید و فروش و کلیه هزینه ها ) به حساب خلاصه سود و زیان بسته می شوند . مانده حساب اخیر ، سود یا زیان ویژه دوره مالی است که به حساب سرمایه انتقال می یابد . در نتیجه در پایان دوره مالی ، مانده ای از این حسابها وجود ندارد که به دوره مالی بعد منتقل گردد.

حسابهای مخلوط

این حسابها ، همانطوری که از نامشان پیداست ، مخلوطی از حسابهای دائمی و موقتی می باشند . بدین ترتیب ، در پایان دوره مالی ، با استفاده از تعدیلات ، آن قسمت از مانده حساب را که جزء حسابهای موقتی است ( باید به صورت سود و زیان انتقال یابد ، یعنی در محاسبه سود یا زیان ویژه دوره مالی موثر است و به حساب خلاصه سود و زیان بسته می شود ) ، از آن جدا می نمایند و مابقی را که جزء حسابهای دائمی است ، به ترازنامه پایان دوره انتقال می دهند . پیش پرداختهای هزینه ، پیش دریافتهای درآمد از حسابهای مخلوط می باشند .

کامنت